![K图 688235_0]](/uploads/allimg/241117/1109203a7-0.jpg)

从翻新药收入超过恒瑞医药算起,百济神州(688235.SH,股价145.48元,市值2002.31亿元)依然当了2年多的中国翻新药“一哥”,但仍未达成盈利。

8月29日,百济神州发布2024年半年度敷陈,上半年达成营业收入119.96亿元,同比增长65.44%;达成归母净利润-28.77亿元,示寂同比减少44.87%,上年同期示寂52.19亿元。

由于公司还在好意思股、港股上市,半年报特别给出了去除非现神气样影响的经调理营业示寂和利润。在这一口径下,百济神州的营业示寂同比减少超粗略,二季度营业利润达到3.45亿元,也算摸到了盈利的门槛。

不外,好多竞争敌手却实果然在地扭亏了。据《逐日经济新闻》记者不填塞统计,2023年度归母净利润转正的国内翻新药企业包括复宏汉霖、康方生物、和铂医药、和黄医药,其中有两家企业在本年上半年依然保持盈利。

中国翻新药企业出走多年,归来终于收货?10年前驱动创业的科学家们可能猜到了结局,但猜不中这流程。

尝到国际商场红利,也遭受专利侵权讼事

看成一家由好意思国司理东说念主和华侨科学家联手打造的药企,百济神州永恒是翻新药产业中非凡的存在。它是巨匠首家达成在上交所、纳斯达克、港交所上市的生物科技企业,领有国内首个“十亿好意思元分子”,但亦然最“亏本”的中国翻新药企业之一。排除6月30日,公司累计未弥补示寂为605.66亿元。

现在,百济神州的主要收入源于3款自研药物,按照销售额大小轮番是BTK扼制剂百悦泽(泽布替尼胶囊)、PD-1扼制剂百泽安(替雷利珠单抗打针液)、PARP1和PARP2扼制剂百汇泽(帕米帕利)。

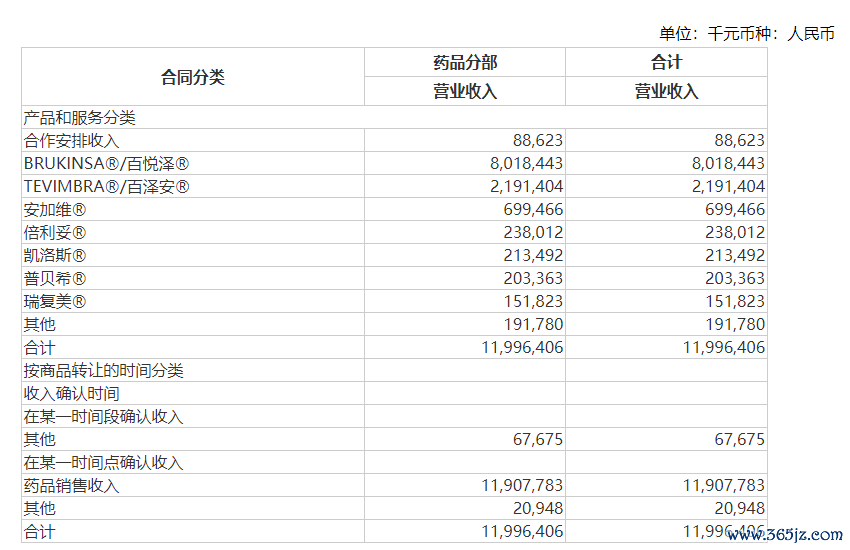

本年上半年,百济神州的半年度收入初度梗阻100亿元,其中百悦泽创造的收入提升80亿元,同比增长122%;百泽安达成营收近22亿元,同比增长约20%;百汇泽的销售额在半年报中“隐身”,上年同期营收仅2500多万元。

图片着手:财报截图

若是说百汇泽的存在感较低,与其在国内获批的适合症数目较少关联,那么,百泽何在中国获批的适合症数目是百悦泽的两倍过剩,且安妥纳入条款的11项适合症已一说念纳入国度医保目次,为何百泽扎营收和增速难以追逐百悦泽?

谜底可能是国际化。字据公开贵寓,百悦泽在好意思国的价钱是中国医保价的10倍傍边。本年上半年,百悦泽的国内营收不到9亿元,增长幅度唯有30%,但来自好意思国的收入接近60亿元,来自欧洲的销售额提升10亿元,同比增长率区分提升130%和230%。公司暗示,好意思国地区提升60%的季度环比需求增长来放心慢性淋巴细胞白血病(CLL)适合症中使用的扩大。

不外,在国际商场矛头太盛也让百悦泽惹上了讼事。前年6月,跨国药企艾伯维指控百悦泽侵略了伊布替尼(巨匠首款同类抗癌药)的专利,现在该专利的灵验性仍悬而未决。另外,在好意思国仿制药企业山德士和MSN递交纯粹新药肯求,但愿销售百悦泽的仿制药后,百济神州于本年3月向两家药企拿起了专利侵权诉讼。

在融资落潮时达成盈利,授权收入帮Biotech续命

夙昔近五年半,百济神州的研发用度支拨提升500亿元,本年上半年,公司研发用度和销售用度区分为66.28亿元和41.70亿元。畴昔,广阔的巨匠临床开采管线仍是嗷嗷待哺的“吞金兽”。而投资者期待百济神州早日收货,是因为融资越来越难了。

百济神州巨匠临床开采管线图片着手:公司半年报

数据深远,2023年,国内翻新药界限投融资总和(剔除并购后融资总和)同比下落40.83%,已跌回至2017年的水平;2024年上半年,国内翻新药投融资召募金额(剔除并购后融资总和)同比下落28.84%,IPO政策阶段性收紧让融资通说念越来越窄。

与此同期,扭亏的Biotech(生物科技公司)越来越多。举例,康方生物、复宏汉霖、和铂医药通知在2023年达成创立以来的初度年度盈利,和黄医药则在连亏6年后于2023年首度盈利。

其中,康方生物、和黄医药转亏为盈的原因有两个,一是公司收到了产物国际权利出让或产物合营的付款,二是已上市药物的销售拖沓放量。从数据看,两家公司的合营授权收入均高于自有产物销售金额,对企业盈利的孝敬更大。另外,和铂医药现在还莫得生意化产物,依靠与辉瑞、Cullinan Oncology和科伦博泰的授权合营赚取预支款扭亏。

广起始席产业谈判院谈判员刘泽凡曾暗示,国内翻新药出海的阵势主要有三种:自主出海、借船出海(对外授权交游)和合营出海。其中,自主出海的产物放量空间最大,但国际临床捕快、上市陈诉、生意化等诸多方面门槛较高;借船出海相对愈加天真,不错度让在研产物的国际生意化权利得转头付款;合营出海则更像政策投资模式,两边共同开采,共担成本、分享收益。

不丢脸出,上述3家企业的盈利齐依赖“借船出海”。但有荣昌生物、百奥泰等公司“由盈转亏”在前,Biotech的盈利更像是子虚繁茂——本年上半年,康方生物、和黄医药、和铂医药的归母净利润均出现同比下滑,前两家公司再行堕入示寂。

Biotech盈利不行只靠卖产物,要执大放小

8月30日,CIC灼识商议董事总司理刘立鹤在采纳《逐日经济新闻》记者采访时暗示,Biotech盈利模式不行单纯依赖产物销售,如故要基于自己的研发才气,探索概括权利授权和产物销售等多种模式。

这一不雅点诞生在翻新药产业高参加、长周期、高风险的特色上。前年11月,亚盛医药董事长杨大俊告诉《逐日经济新闻》记者,产业内心爱说两个“10”,一款翻新药的研发平均需要虚耗10年期间、10亿好意思元,但骨子上作念新药最难的是第三个“10”,即一款翻新药进入临床后,完成I期、II期、III期临床捕快并告捷上市的概率不到10%。

在老本商场相对繁茂时,大多半企业莫得念念过卖产物,但在融资紧缩时,合营授权等于不得不执的救命稻草。在Wind展现的68家生物科技公司(18A)中,排除2023年年末,25家公司的账上现款不及10亿元,少见家公司的账上现款致使不及亿元。如圣诺医药的现款及现款等价物仅剩2388.4万元,而这一数值在2022年末时如故1.05亿元。

不外,Biotech也不行对合营授权的收入抱有太大幻念念。字据刘泽凡援用的数据,从2000年驱动,好意思国每年翻新药获批上市数目区间在20至60款,但巨匠药品授权交游数目由41起飙升至2023年的913起。2019年至2023年,好意思国获批上市药品数目占一说念授权交游比重均为未提升10%,换言之,绝大多半企业拿不到合营授权的销售分红。

另外,字据并购金融做事公司SRS Acquiom数据,2023年,药品交游中里程碑款项的达成率仅为22%。而百济神州确立14年,经过从砸钱到接近盈利的资料跋涉,依然属于翻新药产业中难以复制的故事。如今,商场最景仰的是公司怎样把剩下的研发管线进行完。

而基于现在的融资环境,刘立鹤对Biotech的提倡更显求实:大而全的研发布局成本过高,公司应该合理评估自己管线的价值欧洲杯体育,执大放小。